رئيس مجلس الإدارة

د/ نبيلة سامى

صحافة من أجل الوطن

( مجلة مصر )

( أحدث إصدارتنا)

السبت 17 مايو 2025 9:02 ص توقيت القاهرة

رئيس مجلس الإدارة

د/ نبيلة سامى

صحافة من أجل الوطن

( مجلة مصر )

( أحدث إصدارتنا)

كتب محمد محسن

تنتهى فى اخر مارس الحالى فترة تقديم الاقرارات الضريبية الخاصة بالوحدات السكنية والشقق وطبقا للشروط فان العقار بغرض السكن معفى من الضريبة مع تقديم الاقرار والاوراق التى تثبت ذلك والشقق السكنية التى تبلغ حتى 100 الف جنيه معفاة مافوق ذلك يتم حسابها طبقا للشروط

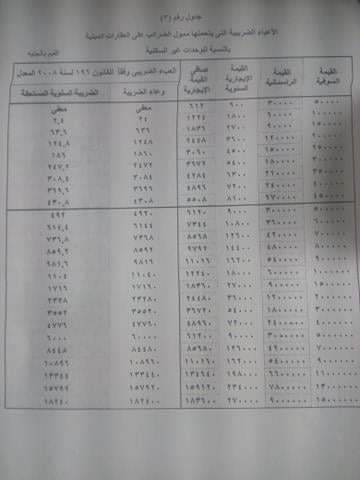

سب بيانات مصلحة الضرائب العقارية، تعد الوحدات العقارية غير السكنية للممول بقيمة

سوقية تحت 100 ألف جنيه تقريبا معفاة من الضريبة العقارية، وهو ما يعادل صافي قيمة إيجارية بعد خصم التكاليف أقل من 1200 جنيه سنويا، بحسب ما ينص عليه القانون.

ويبدأ فرض الضريبة على الوحدات غير السكنية التي تبدأ قيمتها السوقية من 100 ألف جنيه، والتي يكون صافي قيمتها الإيجارية بعد خصم تكاليف أخرى (بنسبة 32%) 1200 جنيه سنويا فأكثر، حيث يتم خصم 1200 من صافي القيمة الإيجارية السنوية ويتم حساب الضريبة على باقي المبلغ بنسبة 10% منه.

فلو هناك محل مثلا قيمته السوقية 120 ألف جنيه، ففي هذه الحالة يبلغ صافي القيمة الإيجارية السنوية له 1632 جنيها، يتم خصم 1200 جنيه منها حد الإعفاء، ليصبح وعاء الضريبة 432 جنيها، لتصبح الضريبة العقارية السنوية المستحقة على هذا المحل 43.2 جنيه.

ونرصد في السطور التالية قيمة الضريبة العقارية السنوية المستحقة على عدد من فئات الوحدات العقارية غير السكنية بحسب القيمة السوقية لها، وفقا لبيانات مصلحة الضرائب العقارية:

- الوحدة ذات القيمة السوقية 50 ألف جنيه: معفاة من الضريبة.

- الوحدة ذات القيمة السوقية 100 ألف جنيه: 2.4 جنيه ضريبة سنوية.

- الوحدة ذات القيمة السوقية 150 ألف جنيه: 63.6 جنيه ضريبة سنوية.

- الوحدة ذات القيمة السوقية 200 ألف جنيه: 124.8 جنيه ضريبة سنوية.

- الوحدة ذات القيمة السوقية 250 ألف جنيه: 186 جنيها ضريبة سنوية.

- الوحدة ذات القيمة السوقية 300 ألف جنيه: 247.2 جنيه ضريبة سنوية.

- الوحدة ذات القيمة السوقية 350 ألف جنيه: 308.4 جنيه ضريبة سنوية.

- الوحدة ذات القيمة السوقية 400 ألف جنيه: 369.6 جنيه ضريبة سنوية.

- الوحدة ذات القيمة السوقية 450 ألف جنيه: 430.8 جنيه ضريبة سنوية.

الوحدة ذات القيمة السوقية 500 ألف جنيه: 492 جنيها ضريبة سنوية.

إضافة تعليق جديد